Kontenmodelle: Das 3-Konten-Modell für deine Finanzen

Bei einem Kontenmodell geht es im Endeffekt um die Übersichtlichkeit deiner Finanzen! Du sollst schnell und intuitiv sehen können, wie viel Geld du für welche Dinge gerade zur Verfügung hast.

Jeden Monat das Gleiche: Eigentlich willst du das, was am Ende des Monats noch an Geld übrig geblieben ist, sparen. Aber Überraschung: Es bleibt mal wieder nichts übrig, was du sparen könntest…

Dabei wolltest du Geld für die schönen Dinge zurücklegen: für den nächsten Urlaub, für die neue Handtasche, für den Kurztrip mit den Mädels.

Vielleicht möchtest du auch für unschönere Dinge für wie die nächste Nebenkostenabrechnung oder die Altersvorsorge sparen. Aber so wie es gerade läuft, funktioniert es einfach nicht.

Und genau an dieser Stelle wird dir ein Kontenmodell helfen: Du kannst dein Geld automatisch sparen und musst nicht mehr darüber nachdenken. Wer genau weiß, wie viel Geld er zur Verfügung hat, gibt außerdem automatisch sein Geld gezielter und somit weniger aus.

Das wird deinen Rücklagen natürlich gut tun!

Inhaltsverzeichnis

💡Was du wissen solltest

- Ein Kontenmodell nutzt du für einen besseren Überblick über deine Finanzen und Rücklagen.

- Jedes Konto erhält von dir einen eigenen Zweck – je nachdem was du in deinem Leben gerade benötigst.

- Du kannst beispielsweise deine jährlichen Fixkosten auf einem separaten Konto ansparen, deinen nächsten Urlaub oder den nächsten Shoppingtrip mit deinen Mädels.

- Durch smarte Daueraufträge kannst du deine Sparsummen automatisieren und baust automatisch Rücklagen auf.

So setzt du dein passendes Kontenmodell um

- Im ersten Schritt berechnest du dein monatliches Budget.

- Während der Budgetberechnung legst du auch deine Sparziele fest und ermittelst deine benötigten Sparbeträge.

- Dein Budget wird – in absoluter Kurzform – mit folgender Formel berechnet: Einnahmen – monatliche Fixkosten – Sparbeträge = monatliches freies Budget

- Im nächsten Schritt entscheidest du dich für ein Kontenmodell, das zu deinem Leben und deinen Zielen passt.

- Eröffne die passenden Konten und richte deine Daueraufträge ein.

Was ist ein Kontenmodell?

Dein Geld mit einem passenden Kontenmodell zu sparen, kann leichter sein, als du wahrscheinlich gerade befürchtest. Viele meiner ETF-Fahrplan-Kundinnen sind am Anfang auch echt erstaunt darüber, dass Geld-Management im Grunde easy ist.

Aber fangen wir vorne an: Was ist denn jetzt ein Kontenmodell?

Bei einem Kontenmodell geht es im Endeffekt um die Übersichtlichkeit deiner Finanzen! Du sollst schnell und intuitiv sehen können, wie viel Geld du für welche Dinge gerade zur Verfügung hast.

Ganz ehrlich: Niemand kann einen leichten Überblick über sein Geld haben, wenn alles auf einem Girokonto geparkt rumliegt. Das lädt ja förmlich zum Geld ausgeben ein! 😀

Wenn du dir jetzt aber weitere Konten mit dazu holst und diese am Anfang des Monats besparst, bekommst du dein Geld nicht nur gedanklich, sondern auch visuell getrennt. Mit einem Kontenmodell bleibt auf deinem Hauptkonto wirklich nur noch dein Geld für den laufenden Monat drauf – das macht finanzielle Entscheidungen (ob du dir was leisten kannst – oder halt nicht) erheblich leichter.

Das Wichtigste: Spare automatisiert (also mit Dauerauftrag) am Anfang des Monats, nicht am Ende des Monats (“was übrig bleibt”). Das funktioniert meistens eh nicht.

Vor- und Nachteile von Kontenmodellen

Der größte Vorteil ist das Automatisieren von deinem Sparverhalten. Indem du einen festen Betrag für deine finanziellen Ziele einplanst und diese per Dauerauftrag auf ein anderes Konto überweist, kannst du es nicht mehr ausgeben.

Auf diese Art und Weise musst du im Alltag natürlich viel weniger auf deine Ausgaben achten: Der Kontostand von deinem Hauptkonto wird dir anzeigen, ob du dir die Ausgabe gerade leisten kannst oder nicht.

Und durch die feste Zuordnung der finanziellen Ziele mit deinen verschiedenen Konten, bekommst du wirklich einen genialen Überblick über deine Finanzen. Notgroschen, Geld für deinen Urlaub, Geld für den Shoppingtrip mit den Mädels: Jeder Cent hat seinen eigenen Platz und liegt nicht mehr blöd auf dem Girokonto rum.

Der größte Nachteil: Ein geiles Kontenmodell erfordert am Anfang ein gewisses Zeitinvestment von dir! Meine Kundinnen brauchen im Schnitt 2-3 Stunden für die bloße Umsetzung des Kontenmodells. Dazu kommt noch die Zeit, die eine saubere Budgetberechnung einnimmt.

Außerdem kann man es mit dem Eifer auch übertreiben: Ich hab schon Kontenmodelle mit 7+ Konten gesehen. Da könnte selbst ich den Überblick nicht mehr behalten…

💡Vor- und Nachteile von Kontenmodellen

✅ Sparen wird automatisiert – deine Rücklagen bilden sich wie von alleine

✅ Durch deine Zurordnungen im Budget hast du klare Vorgaben und kannst dein Geld ohne schlechtes Gewissen auch dafür ausgeben

✅ Besserer Überblick über deine Finanzen

❌ Erfordert am Anfang dein Zeitinvestment

❌ Man kann auch zu übereifrig werden und dadurch die Übersichtlichkeit wieder kaputt machen

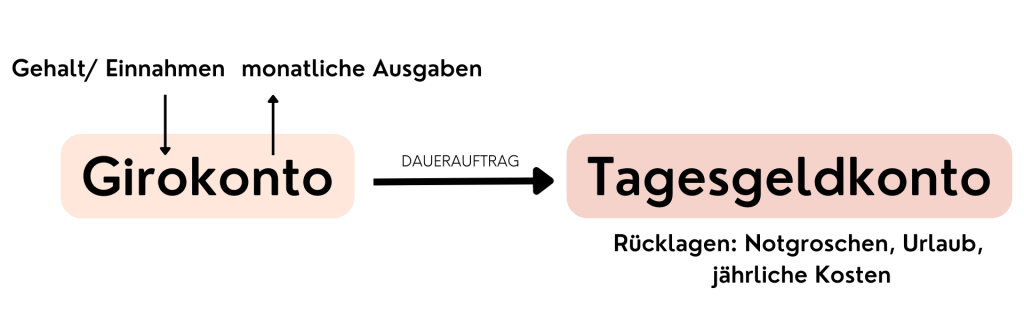

2-Konten-Modell

Starten wir einmal mit dem Basic-Kontenmodell, das natürlich so seine Vor- und Nachteile mit sich bringt.

Beim 2-Konten-Modell eröffnest du, wie der Name schon verrät, 2 Konten. Gute Nachricht: Höchstwahrscheinlich wirst du nur eins eröffnen müssen, normalerweise haben wir haben ja schon ein Girokonto!

Dein ursprüngliches Girokonto bleibt in diesem Fall dein Hauptkonto: Dein Gehalt wird hierauf überwiesen, du bezahlst deine Fixkosten und deine täglichen variable Kosten. Es wird sich an dieser Stelle also für dich nicht viel ändern.

Was neu ist: Ein zweites Konto. Dabei kannst du dir aussuchen, ob du ein zweites Giro- oder ein Tagesgeldkonto eröffnen möchtest.

💡Die verschiedenen Konten

- Girokonto = Zum klassischen Girokonto muss ich, glaub ich, nicht mehr viel sagen. Du kannst Überweisungen tätigen, Geld abheben, Daueraufträge einrichten und dein Geld so leicht und schnell verwalten.

- Tagesgeldkonto = Stell dir ein Tagesgeldkonto wie eine moderne Variante des traditionellen Sparbuchs vor: Es bietet dir die Möglichkeit, Geld sicher zu parken und es jederzeit problemlos wieder abzuheben, während du gleichzeitig Zinsen darauf erhältst. Allerdings kannst du von einem Tagesgeldkonto nicht direkt bezahlen – hierfür musst du das Geld zunächst zurück auf dein Girokonto überweisen. Doch gerade diese Eigenschaft macht das Tagesgeldkonto zu einer idealen Wahl, um Rücklagen aufzubauen.

- Festgeldkonto = Ein Festgeldkonto eignet sich für deine mittelfristigen Ziele. Jedes Festgeldkonto hat eine gewissen Laufzeit (es geht von einigen Monaten bis Jahren). In dieser Laufzeit kommst du nicht an dein Geld dran, außer du zahlst Strafgebühren. Der Vorteil vom Festgeldkonto: Du bekommst höhere Zinsen als bei einem Tagesgeldkonto.

Tipp: Falls du auf der Suche nach Kontenempfehlungen bist, schaue einmal in diesem Blogartikel nach.

Dein zweites Konto nutzt du nun für deine Rücklagen und Sparziele. Per Dauerauftrag lässt sich das auch sehr schnell automatisieren! Spare hier deinen Notgroschen an, lege Geld für deine jährlichen Fixkosten oder deinen nächsten Urlaub zurück.

💡Vor- und Nachteile vom 2-Konten-Modell

✅ Deine täglichen Ausgaben werden von deinen Rücklagen getrennt

✅ Leichte Anpassung: Es ist nur ein Dauerauftrag notwendig

✅ Besserer Überblick über deine Finanzen

❌ Du musst irgendwo anders festhalten, wie viel deiner Rücklagen jeweils für deine verschiedenen Ziele gedacht ist

❌ Das bedeutet: Du musst immer nochmal nachrechnen/ nachschauen, wie viel du z. B. für deinen Urlaub gespart hast

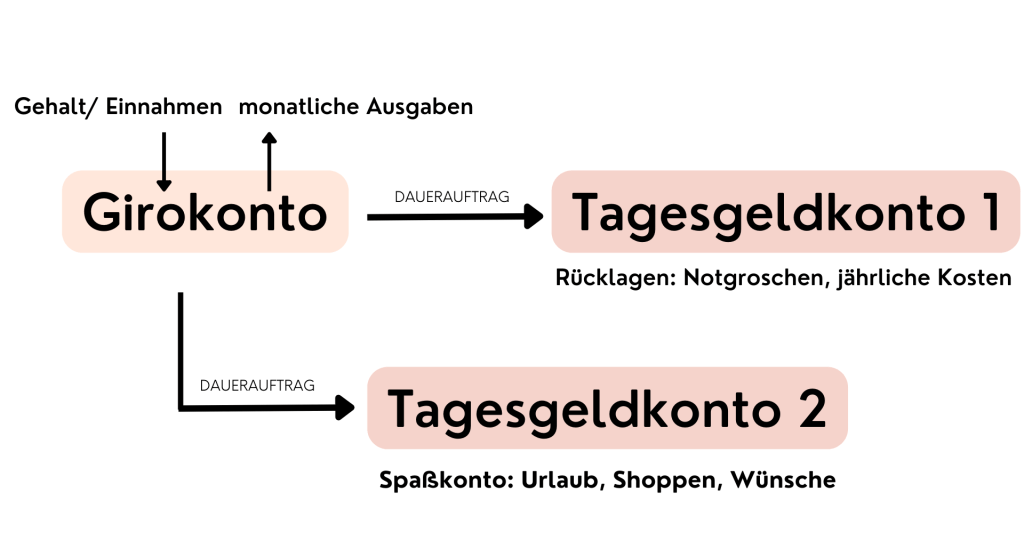

3-Konten-Modell

Der Nachteil vom 2-Konten-Modell: Du hast über deine Rücklagen keinen richtig geilen Überblick. Deshalb erweitern wir dieses Modell um ein weiteres Tagesgeldkonto.

Somit hast du im 3-Konten-Modell ein Girokonto und zwei Tagesgeldkonten. Deine Sparsumme teilst du dieses mal auf 2 Daueraufträge auf:

- Dauerauftrag: Fixkosten- und Notgroschenkonto

- Dauerauftrag: Urlaubs- oder auch Spaßkonto

An dieser Stelle ist es wichtig, dass du deine Budgetberechnung auch dementsprechend anpasst: Du musst sowohl deine jährlichen Fixkosten kennen als auch deine Sparbeträge für deine (Spaß-)Ziele.

Hast du deine Daueraufträge aber einmal eingestellt, bietet dir die Aufteilung auf zwei Tagesgeldkonten einen tollen Überblick über deine Finanzen.

💡Vor- und Nachteile vom 3-Konten-Modell

✅ Deine täglichen Ausgaben werden von deinen Rücklagen getrennt

✅ Deine Rücklagen werden ebenfalls voneinander getrennt: Fixkosten/ Notgroschen und deine Wünsche bzw. Ziele werden auf verschiedenen Konten angespart

✅ Besserer Überblick über deine Rücklagen = weniger rechnen

❌ Du brauchst eine saubere Budgetberechnung, die einmalig Zeit kostet, damit du deine optimalen jeweiligen Sparbeträge richtig kennst und deine Daueraufträge einstellen kannst

Sparen alleine reicht nicht aus - Der Blick in die finanzielle Zukunft

Sparen ist ein wichtiger Schritt, um finanzielle Sicherheit zu erreichen. So kannst du Rücklagen für unvorhergesehene Ausgaben bilden und deine finanziellen Wünsche angehen. Allerdings reicht Sparen allein, besonders im Bezug auf die Altersvorsorge, nicht aus.

Ein entscheidender Faktor – weshalb Sparen alleine nicht reicht – ist die Inflation. Du kennst sicherlich den Spruch deiner Eltern: “Früher war alles günstiger.” Joa, das stimmt auch und ist ungeil. Und der Grund, warum dein Geld nicht nur auf deinem Konto rumfliegen sollte!

Die Preise von fast allem steigen mit der Zeit. Anfang 2020 hat ein Cheeseburger noch 1€ gekostet. Heute kostet er schon 1,79€. Das heißt: Von 10€ kannst du dir heute nur noch ca. die Hälfte an Cheeseburgern leisten, als noch vor einigen Jahren. Das ist Inflation.

Und um langfristig für die Altersvorsorge vorzusorgen, ist es notwendig, dass dein Geld nicht an Wert verliert – sondern gewinnt. Deine Gewinne sollten mindestens die Höhe der Inflation ausgleichen. Daher ist es wichtig, in Anlageformen zu investieren, die potenziell höhere Renditen (auf Deutsch: Gewinne) bieten.

Eine Möglichkeit sind ETFs.

ETFs zu erklären würde jetzt diesen Blogartikel sprengen. Du kannst dir aber hier ein e-Book für 0€ runterladen und alle wichtigen Infos direkt in dein E-Mail-Postfach erhalten:

Die richtige Sparquote finden

Was ich leider öfters mal beobachten muss: Ein Kontenmodell wird erstellt, es wird einfach irgendein Dauerauftrag eingerichtet, das monatliche Budget passt vorne und hinten nicht, du musst wieder Geld hin- und her überweisen. Das Resultat der Betroffenen: Kontenmodelle sind sche*ße.

In Realität wurde von diesen Personen hier aber niemals eine realistische Sparquote ermittelt. Und ohne eine saubere Budgetberechnung wird dir auch das geilste Kontenmodell nichts bringen.

→ Es geht darum, erstmal einen Überblick über deine finanzielle Situation zu bekommen, um gezielte Sparbeträge ermitteln zu können. Danach kommt erst das passende Kontenmodell.

Fixkosten bestimmen

Im ersten Schritt suchst du dir dein Netto-Gehalt raus (das ist das, was auf einem Konto ankommt). Von deinem Gehalt/ Einkommen ziehst du ALLE deine monatlichen Fixkosten ab: Miete, Strom, Versicherungen etc.

Rücklagen bestimmen

Das ist aber noch nicht dein “richtiges” Budget. Von diesem Betrag ziehst du nämlich jetzt noch deine jährlichen Fixkosten ab. Dafür rechnest du alle deine Verträge zusammen, teilst die Summe durch 12 und ermittelst so, wie viel du monatlich als Rücklage zurücklegen musst.

Damit hast du deinen ersten Dauerauftrag berechnet: Den für deine jährlichen Fixkosten.

Für ein noch feineres Budget: Rechne mal deine jährlichen Spaßkosten zusammen. Urlaub, Shoppen, Geschenke etc. Auch diese Summe teilst du durch 12 und ermittelst somit deinen zweiten Dauerauftrag – den für dein zweites Tagesgeldkonto.

Wenn du diese beiden Sparbeträge von deinem Gehalt (zusätzlich zu den Fixkosten) abziehst, kennst du dein reales monatliches Budget. Dieses kannst du für Lebensmittel, die Drogerie oder andere tägliche Ausgaben ausgeben.

→ Eine saubere Budgetberechnung hilft dir, klare finanzielle Ziele zu setzen und diszipliniert auf diese hinzuarbeiten. Du wirst schnell sehen, ob deine Ziele und Zahlen realistisch sind und dir dein Budget für den laufenden Monat reichen wird.

💡Tipp für deine Umsetzung

Budgetberechnung, Notgroschen, Kontenmodelle… Das kann alles ziemlich viel sein, wenn man es alleine versucht!

➡️Mit der Finanzenmitfranzi-Membership nimmst du die Abkürzung:

- Berechne mit meiner Exceltabelle dein Budget in nullkommanix

- Berechne deinen Notgroschen

- Erstelle mit meinen Vorlagen und Empfehlungen dein perfektes Kontenmodell

Fazit

3 große Vorteile von Kontenmodellen:

1. Optimaler Überblick über alle Einnahmen, Ausgaben und Sparziele

Mit einem Kontenmodell behältst du den Überblick über all deine Einnahmen, Ausgaben und Sparziele. Schluss mit Chaos und Unsicherheit! Du siehst genau, wie viel du verdienst, wofür du dein Geld ausgibst und wie viel du monatlich für deine Träume beiseitelegst. Das ist wie ein Navi zu deinem finanziellen Erfolg!

2. Du konsumierst bewusster & gibst nur Geld für Dinge aus, die du wirklich brauchst/ möchtest

Kein blindes Geldausgeben mehr! Mit einem Kontenmodell wirst du bewusstere Entscheidungen treffen, die auch noch auf deinem Budget beruhen. Du gibst nur Geld für die Dinge aus, die du wirklich brauchst und die dir Freude bereiten. Schluss mit Frustkäufen und impulsiven Ausgaben! Das ist wie ein magischer Filter, der dich vor unnötigen Ausgaben bewahrt.

3. Du sparst automatisch für deine Ziele und deine Zukunft und bildest so dauerhaft Rücklagen

Mit klugen Daueraufträgen sparst du automatisch für deine Ziele und deine Zukunft. Kein mühsames Rumrechnen mehr – das Kontenmodell übernimmt das für dich! Das ist wie ein zuverlässiger Helfer, der dauerhaft Rücklagen für dich bildet und nie schläft.

Hallo, ich bin Franzi!

Deine Finanzmentorin für den Vermögensaufbau mit ETFs

Damit du später nicht in Altersarmut landest, habe ich Finanzen mit Franzi gegründet. Gemeinsam meistern wir deine Finanzen, investieren in ETFs und werden finanziell unabhängig von Banken & Beratern!

Hol dir mein e-Book für 0 Euro!

Hol‘ dir mein e-Book „Altersvorsorge mit ETFs“ für 0€ und erfahre, wie du mit ETFs dein Vermögen aufbauen kannst – auch wenn du noch keine Ahnung hast, was ein ETF eigentlich ist.