Finanzen für Frauen. Braucht es dafür wirklich einen eigenen Artikel? Reicht nicht ein allgemein gültiger Artikel? Ich finde nicht.

Viele Frauen googeln nach einem einfachen Einstieg in die Welt der Finanzen. Es geht um mehr als nur Zahlen und Konten – es geht um deine Zukunft, deine Träume. Die Rentenlücke ist real, und es ist höchste Zeit, dass wir sie selbst in die Hand nehmen.

Wir Frauen sind jedoch oftmals zurückhaltender, weniger impulsiv, bedachter und vorsichtiger – zumindest was das Thema Finanzen angeht.

Das mag nicht für jede Frau zutreffen, und auch viele Männer passen in dieses Bild. Dennoch ist es Fakt, dass wir Frauen weniger verdienen, mehr Teilzeit arbeiten und öfters mit den Kindern zu Hause bleiben.

Nach diesem Artikel wirst du verstehen, wie die Rentenlücke entsteht und wie du sie mit ETFs clever schließen kannst. Bereit für den ersten Schritt in deine finanziell unabhängige Zukunft? Los geht’s! 🌟

Inhaltsverzeichnis

Finanzen für Frauen, oder auch: warum du dich um deine Altersvorsorge selbst kümmern musst

Warum ist das Thema Finanzen gerade für uns Frauen so wichtig? Das liegt daran, dass Geld viel mehr ist als nur Papier und Münzen. Es ist Unabhängigkeit, Sicherheit und die Möglichkeit, unsere Träume zu verwirklichen. Leider haben wir oft das Gefühl, dass das Thema Finanzen zu komplex oder gar nicht für uns gemacht ist.

Fakt ist aber auch: Wir Frauen verdienen weniger als unsere männlichen Kollegen, haben weniger Vermögen als Gleichaltrige und bekommen später weniger Rente. Trotzdem kümmern sich viele von uns nicht um ihr Geld.

Aber eigenes Geld zu haben bedeutet für dich auch: Unabhängig sein. Nicht nur von deinem Partner, sondern für dein ganzes Leben. Wer Geld spart, kann einfach viel freier seine Entscheidungen treffen. Und wenn du mich fragst, ist das absolut befreiend nicht jeden Cappuccino mehrmals überdenken zu müssen.

Erkenne deine Macht über dein Geld. Du bist die beste Managerin deines Vermögens. Niemand kennt deine Träume, Ziele und Bedürfnisse besser als du selbst. Es geht nicht darum, Expertin in allen Finanzfragen zu werden. Es geht darum, grundlegendes Wissen aufzubauen und zu verstehen, wie Geld für dich arbeiten kann.

Unabhängigkeit durch eigenes Geld

Freiheit beginnt in deinem Portemonnaie.

Stell dir vor, du könntest Entscheidungen treffen, ohne finanzielle Sorgen. Das ist die Macht von eigenem Geld, das smart gemanagt wird. Es geht nicht nur um das Sparen oder Investieren, sondern darum, Lebensentscheidungen frei von finanziellen Zwängen zu treffen. Eigenes Geld bedeutet, selbst zu bestimmen, wie du leben möchtest.

Die Unabhängigkeit, Nein zu sagen.

Mit eigenem Geld musst du dich nicht in Situationen fügen, die dir nicht passen. Sei es in einer unglücklichen Arbeitsstelle oder einer unbefriedigenden Beziehung – finanzielle Unabhängigkeit gibt dir die Kraft, Nein zu sagen und dein Leben nach deinen Vorstellungen zu gestalten.

Langfristige Sicherheit aufbauen.

Es geht nicht nur um das Geld, das du heute hast. Es geht darum, langfristige Sicherheit aufzubauen. Das bedeutet, dass du auch in schwierigen Zeiten wie Krankheit oder Arbeitslosigkeit abgesichert bist. Mit einem finanziellen Polster kannst du ruhig schlafen, wissend, dass du für unvorhersehbare Ereignisse gewappnet bist.

Du entscheidest, wie viel du sparst, wie du investierst und wofür du dein Geld ausgibst. Das bedeutet nicht nur finanzielle Unabhängigkeit, sondern auch ein starkes Selbstwertgefühl. Es ist dein Geld, und nur du bestimmst darüber.

Gender Pay Gap, Gender Wealth Gap und Pension Gap

Gender Pay Gap: Wenn gleiche Arbeit nicht gleich bezahlt wird

Der Gender Pay Gap beschreibt die Lohnlücke zwischen Männern und Frauen. Auch in der heutigen Zeit verdienen Frauen oft weniger als Männer für die gleiche Arbeit. Diese Lücke wirkt sich nicht nur auf dein aktuelles Einkommen aus, sondern auch auf deine Rentenansprüche und deine Fähigkeit, Vermögen aufzubauen.

Einer Studie der Bertelsmann Stiftung nach, verdienen Männer in Westdeutschland in ihrem ganzen Berufsleben knapp 1,5 Millionen Euro, Frauen hingegen nur 830.000 Euro. Das ist gerade mal ein bisschen mehr als 50 Prozent von dem was ein Mann verdient. Ein ähnliches Bild ist auch in Ostdeutschland zu finden. Hier verdient der Mann durchschnittlich 1,1 Millionen Euro und die Frau nur 660.000 Euro.

Zwar verbessert sich dieser Zustand, trotzdem ist er noch da.

Gender Wealth Gap: Die Vermögenslücke

Eng verknüpft mit dem Gender Pay Gap ist der Gender Wealth Gap. Diese Lücke zeigt, dass Frauen im Durchschnitt weniger Vermögen ansammeln als Männer. Gründe hierfür sind geringere Einkommen, Unterbrechungen in der Karriere wegen Familienpflichten und eine tendenziell konservativere Anlagestrategie.

Pension Gap/ Rentenlücke - du wirst später eine geringere Rente beziehen

Für viele wird die Rente leider nicht mehr ausreichen, um davon unbeschwert leben zu können. Schuld ist die Rentenlücke. Vor allem wir Frauen sind von der Rentenlücke schlimmer betroffen als Männer.

Die Definition der Rentenlücke auf Fachlatein: Die Rentenlücke ist die Differenz von dem letzten Gehalt als Berufstätige und dem Geld, welches man als gesetzliche Rente bezieht.

Auf deutsch: Du bist 67 und bekommst dein letztes mal normales Gehalt von deiner Chefin überwiesen, und zwar genau 2.000€ netto. Im nächsten Monat gehst du in Rente. Nach dem aktuellen Rentenniveau wird es passieren, dass deine Rente bei ca. 1.000€ liegen wird. Dir fehlen also von heute auf morgen plötzlich 1.000€ pro Monat.

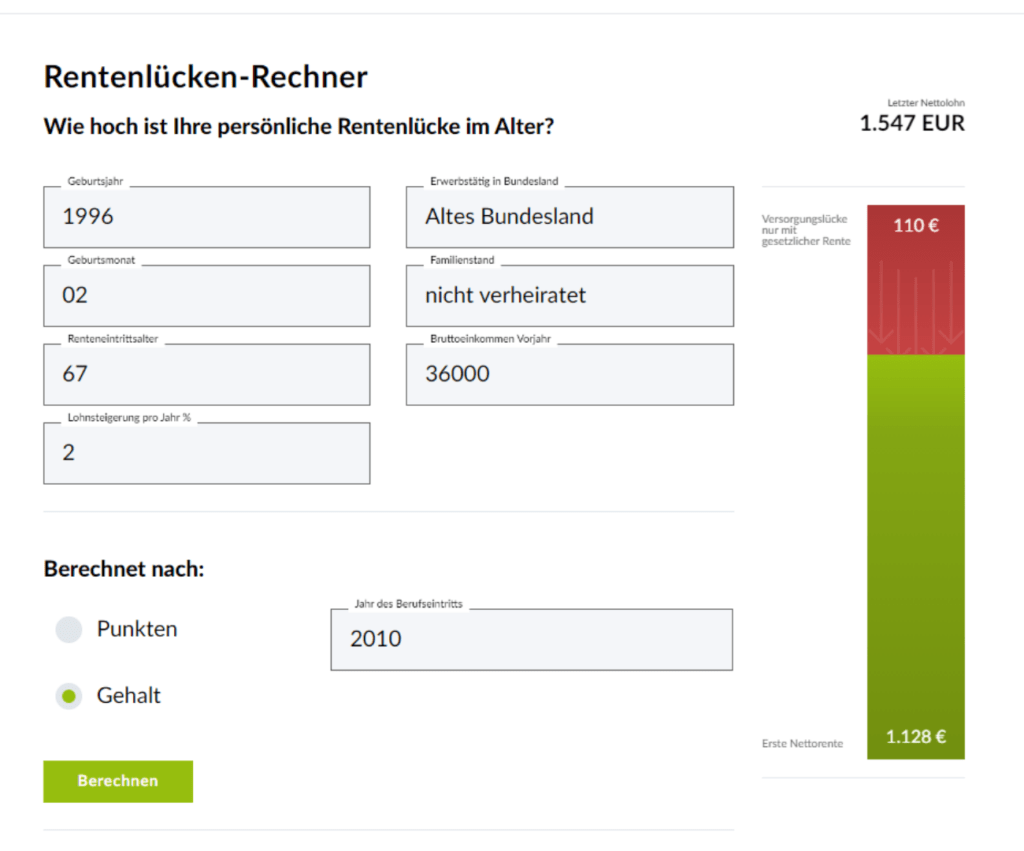

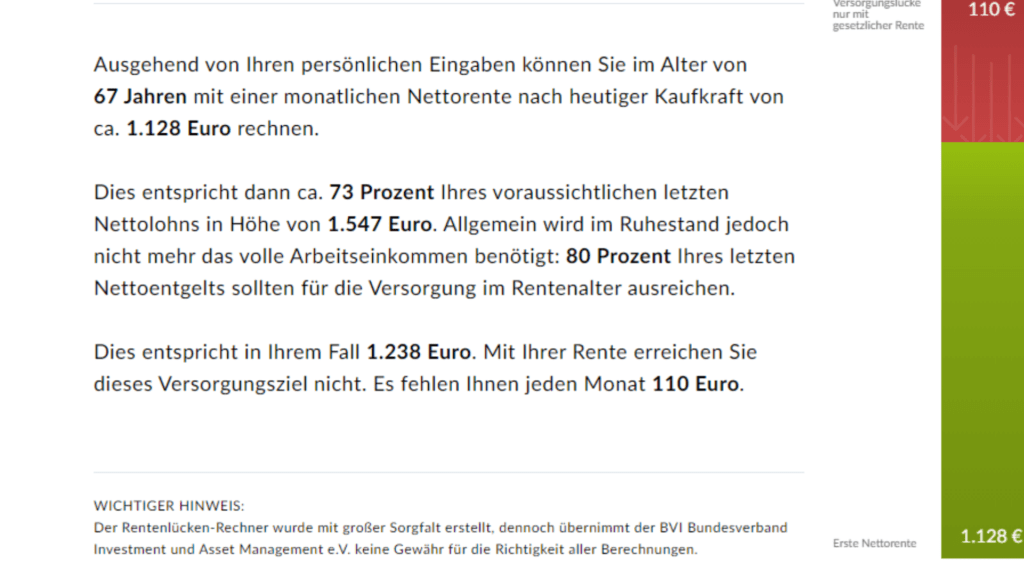

Hier noch ein realistisches Zahlenbeispiel von mir:

Bildquellen mit eigenen Zahlen: https://www.bvi.de/service/rechner/rentenlueckenrechner/

Die Rentenlücke entsteht durch niedrigere Löhne und längere Lebenserwartungen. Frauen müssen also mit weniger Geld länger auskommen. Zudem wirken sich Karrierepausen, z.B. für Kindererziehung oder Pflege von Angehörigen, negativ auf deine Rentenansprüche aus.

Warum existiert die Rentenlücke?

Viele Frauen stehen vor einer Herausforderung, die oft im Verborgenen bleibt, bis es zu spät ist: die Rentenlücke. Diese Lücke entsteht nicht über Nacht, sondern ist das Ergebnis von Jahren, manchmal sogar Jahrzehnten unterschiedlicher Faktoren, die zusammenspielen:

Schlechter bezahlte Berufe: Ein Kernproblem.

Viele Berufe, die traditionell von Frauen ausgeübt werden, sind schlechter bezahlt. Auch in 2024. Das reicht von Erzieherinnen bis hin zu Pflegeberufen. Diese Einkommensunterschiede summieren sich im Laufe der Jahre und führen zu einer größeren Rentenlücke.

Teilzeit: Die doppelte Belastung.

Wir Frauen arbeiten häufiger in Teilzeit, um Familie und Beruf zu vereinbaren. Dies hat direkte Auswirkungen auf das Einkommen und damit auch auf die Rentenansprüche. Weniger Arbeitsstunden bedeuten weniger Einzahlungen in die Rentenkasse und somit eine geringere Rente.

Fehlendes Selbstvertrauen in Finanzfragen.

Viele Frauen fühlen sich unsicher, wenn es um Finanzentscheidungen geht. Dieses fehlende Selbstvertrauen kann dazu führen, dass sie weniger in rentable Anlagen wie Aktien oder ETFs investieren, was langfristig zu geringerem Vermögensaufbau führt.

Die Lösung: Finanzen selbst in die Hand nehmen.

Die gute Nachricht ist: Du kannst aktiv gegensteuern. Indem du dich informierst, kannst du bessere Finanzentscheidungen treffen und deine Rentenlücke verringern oder sogar schließen. Es geht darum, das Ruder selbst in die Hand zu nehmen und deine finanzielle Zukunft selbst zu gestalten.

Franzi: “Und dabei ist viel leichter als du denkst, deine Rentenlücke zu schließen: Und zwar mit Hilfe von ETFs. Du kannst bereits ab 25€ monatlich starten und deine finanzielle Unabhängigkeit und die Rentenlücke angehen.

Ein ETF ist quasi wie ein großer Topf, über den du Weltweit investieren kannst, ohne einzelne Aktien kaufen zu müssen (das senkt dein Risiko an der Börse!).”

Wenn du ganz genau wissen willst, was ein ETF ist (um endlich mitsprechen zu können und deine Rentenlücke zu schließen!):

Hier findest du meinen Blogartikel zum Thema “Was ist ein ETF?”

Wie du als Frau dein Geld in die eigenen Hände nehmen kannst

Die Zauberwörter heißen Finanzplanung und Vermögensaufbau an der Börse. Als Frau musst du dich aktiv um deine Finanzen kümmern, um später nicht von Altersarmut betroffen zu sein. Der Schlüssel liegt in der Finanzplanung und dem gezielten Vermögensaufbau, insbesondere durch Investitionen an der Börse.

Schritt-für-Schritt an die Börse:

Laufende Kosten und Budgetberechnung. Der erste Schritt zur finanziellen Unabhängigkeit ist einen Überblick über deine laufenden Kosten zu bekommen. Erstelle eine Liste deiner monatlichen Ausgaben. Dazu gehören Miete, Lebensmittel, Versicherungen und alles, was regelmäßig anfällt. So erkennst du, wo du vielleicht sparen kannst, und wie viel Geld dir für Investitionen zur Verfügung steht.

Hier erfährst du, wie du easy dein Budget berechnen kannst: Blogartikel – 8 Tipps wie du erfolgreich Geld sparen kannstAutomatisiertes Sparen. Der nächste Schritt ist das Einrichten eines Kontenmodells um automatisiert zu sparen. Nach der Budgetberechnung kannst du nun mit deinem Kontenmodell gezielt Rücklagen und somit langfristig auch dein Vermögen aufbauen. Mehr dazu in meinem anderen Blogartikel: Das 3-Kontenmodell

Investieren in ETFs. ETFs sind eine hervorragende Möglichkeit für den Einstieg in die Börsenwelt. Sie sind kostengünstig, diversifiziert und bieten somit eine super Möglichkeit, um die Rentenlücke zu schließen. Beginne mit kleinen Beträgen und steigere deine Investitionen, sobald du dich sicherer fühlst. So profitierst du langfristig von den Gewinnen der Märkte.

Frauen erzielen an der Börse die gleichen Gewinne wie Männer

Nur 11,9% aller Frauen in Deutschland investierten 2021 in Aktien oder ETFs. Bei Männer waren es 22,4%. Dabei sollte klar sein: Je früher du mit deinem Vermögensaufbau anfängst, desto mehr kannst du auch langfristig an Vermögen aufbauen. Grund dafür ist der Zinseszinseffekt, den ich dir in einem anderen Beitrag erklären werde.

Oft hält sich leider noch der Mythos, dass Frauen nicht an der Börse investieren können. Es gibt immer noch das Vorurteil, dass Frauen nicht für den Aktienmarkt geeignet sind. Studien zeigen jedoch, dass Frauen genauso erfolgreich, wenn nicht sogar erfolgreicher, an der Börse investieren können als Männer. Wir Frauen neigen dazu, langfristiger und überlegter zu investieren, was oft zu besseren Ergebnissen führt.

Eine Studie der ING aus dem Jahr 2022 zeigt sogar: Frauen haben die bessere Rendite (Gewinne) erwirtschaftet. Frauen sind oft geduldiger und risikobewusster als Männer. Wir springen nicht auf jeden Trend auf und verkaufen nicht in Panik bei Marktschwankungen. Diese Eigenschaften sind an der Börse von Vorteil. Langfristig führt das zu konsistenten und oft besseren Gewinnen.

Bevor du aber blindlings in irgendwas investierst: Die Börse ist natürlich auch mit Risiken behaftet. Einzelaktien können sehr riskant sein und auch die ETF-Auswahl erklärt sich nicht von selbst.

Es ist also wirklich wichtig, sich vor dem Einstieg in die Börse zu informieren. Verstehe die Grundlagen, setze dir klare Ziele und sei dir über dein Risikoprofil im Klaren.

Deinen ersten Schritt zur finanziellen Bildung und dem Investieren in ETFs kannst du mit dem E-Book “Altersvorsorge mit ETFs” für 0€ gehen.

→ Lade es dir hier runter:

Du bist für deine Finanzen als Frau selbst verantwortlich

Finanzielle Bildung ist also der Schlüssel und dein erster Schritt im Kampf gegen die Rentenlücke.

Vergiss dabei aber bitte nicht, dass der Weg zur finanziellen Freiheit ein Marathon ist, und kein Sprint. Es ist wichtig, geduldig zu bleiben und konstant an deinen Zielen zu arbeiten. Kleine Schritte können große Veränderungen bewirken.

Es liegt jedoch an dir, die Kontrolle über deine Finanzen zu übernehmen. Jeder Schritt, den du unternimmst, bringt dich deiner finanziellen Unabhängigkeit näher. Beginne heute, und sei die Heldin deiner eigenen finanziellen Geschichte.

Finanzen mit Franzi: Deine Wegbegleiterin

„Finanzen mit Franzi“ ist mehr als nur ein Blog.

Ich, Franzi, habe nämlich eine geheime Superkraft: Ich kann dir die Finanzwelt so leicht erklären, dass es dir sogar Spaß wird!

Ich bin deine Begleiterin auf dem Weg zur finanziellen Unabhängigkeit. Hier findest du Tipps, Tricks und Inspiration, um dein Geld besser zu managen und kluge Finanzentscheidungen zu treffen.

Schau mal, was Jay 2023 geschrieben hat:

So kannst du heute starten

- Du möchtest erstmal nur schnuppern

Dann starte mit dem e-Book „Altersvorsorge mit ETFs“ und lerne für 0€, wie du das Thema „Investieren in ETFs“ angehen kannst. - Du bist Anfängerin

Starte mit dem Money-Starterkit, wenn du erstmal deine Finanzen grundsätzlich organisieren möchtest. Budgetberechnung, Kontenmodell & Notgroschen = Danach sind deine Finanzen sortiert. - Du bist Fortgeschritten

Wenn du schon einen Schritt weiter bist und endlich dein Geld in ETFs investieren willst, dafür aber eine klare Anleitung brauchst, kannst du dich direkt auf die Warteliste vom ETF-Fahrplan setzen.